遺伝子検査キットを無料でゲット!家計も身体も同時にスリムアップ!!

kamepyon-money

家計を改善!お金のかめぴょん

小田切あさぎさんの「女子とお金のリアル」という本にこんな一節があったので詳しく解説します。

そもそも、貯金って何でしょう?

(小田桐あさぎ「女子とお金のリアル」より引用)

私が知って驚いたのは、貯金は戦時中に軍事費を集める「国策」の一環として奨励され、広まったものだということ。

また、私より上の世代の人達によると、小学校に郵便局員がきて、お年玉などの預け入れ業務をおこなっていたこともあるそうです。

僕らは小さい頃から親に「貯金をしなさい」と、口酸っぱく言われ続けてきました。

ですが、これがお金の貯まらない呪いであるといことにお気づきでしょうか?

貯金は「まさかの時の備え」と考えているでしょうが、せっせと貯金をしている人は全くお金が増えません。

戦時中の国策を、いまだに「貯金は正しい」と疑いもしないで信じている状態がヤバいのです。

ですから、話は遠回りになりますが「戦時中の国策」について話します。

まずは、その思考停止の脳みそを稼働させよう!

細かい話ですが、皆さん「貯金しろ」って言われましたよね。

預金(よきん)ではなく、貯金(ちょきん)しろと言われましたよね。

この違いが、意外と「戦時中の国策」だということが見えてきます。

銀行に預けることを「預金」

郵便局に預けることを「貯金」

と、言います!

郵便局には、銀行にはない「郵便配達」という機能があります。

現在では、物を配達する仕組みですが、戦時中の役割ちょっと意味合いが違います。

戦時中の郵便局の役割は

①貯金という「軍事費の調達」

②国民の住所を把握しているからできる「徴兵」

②の住所を把握しているから「徴兵」できるって考えかた…

こわくね?

つまり、戦争をするためのお金が貯金(軍事費)だったのです。

なので、国が「国民は(預金ではなく)貯金しなければいけない!」というマインドを植え付けていたわけですね。

しかし、この呪い(思考停止)が孫の代まで続いているのです。

祖父母達は、軍事教育を基に「貯金しなさい」と、僕達父母に教えました…

父母たちはその通りに貯金していたら、バブル期になんとお金が増えました。

そりゃ思考停止になるよね!

ですが、今は時代が変わりました、バブル期のように高い金利もありません。

なのに、あなたは親や祖父母から教えられた「貯金神話」だけは信じています。

今では全くお金の増えないメカニズムなのに、みんなせっせと貯金してます、中には

貯金が全然増えない…

当たり前です、貯金ってお金が増えないように出来てますからね。

預貯金割合が、ここまで高いのは日本だけなんです。

「日本人はお金の勉強をしてこなかった」とよく言いますよね?

とんでもない話です、お金の勉強をしてこなかったどころか「お金を大事なものと思わせない教育」をしてきているのです。

人前でお金の話なんてしちゃだめ!

金の亡者か!

お金より大切なものがある!

どこかで聞いたことがある話ですよね?

なんと、学校教育の中で日本人は

「お金のことを考えちゃいけません」

「お金のことを人と話してはいけません」

という、お金のことを考えさせない教育をしているのです。

だから、僕たちはお金のことを何も知らないのです。

まず大前提として、預金も貯金もただの金融資産です。

ATMに現金入れた時点で、現金はただの数値となります。

あなたのお金は、銀行に貸した事になるんです

あなたは「銀行に預けた」と考えているはずです。

でも、銀行は僕たちのお金を大事に保管してくれる金庫ではありません。

僕は、銀行を金庫だと思っていた子供の頃に父親に聞きました。

なんでお金預かってるだけで、銀行員は給料が貰えるの?

お金預かって、給料払ったらマイナスじゃん。

父親から返ってきた答えが、「銀行はお金を作ってるからだよ」でした。

と、子どもだから「そうなんだ」で納得していました。

おそらく、父もよくわかっていなかったのでしょう。

このようにお金の疑問をもっても、「お金と向き合うな!とにかく貯金しなさい!」と教え込まれます。

そして、大人になって僕はお金のと向き合って気がついたんです。

お金のことを大切にしてたら、絶対に全額貯金なんてしない

親は「お金を大切にしなさい」と言いましたが、それは本当に正しいと思います。

でも、大切にする=貯金ではありません。

預貯金は、ただの金融商品の一つです。

世の中には色んな金融商品があります。

株式、債権、FX、投資信託、仮想通貨、保険、確定拠出年金等々

あなたは、金融商品と聞いたら上記の事を思い出しませんか?

なぜ、この金融商品に預貯金は思い浮かばないのでしょうか?

それは、先代からの徹底された悪しき教育です。

預貯金は金融資産ではなくて「困った時のために、貯めているもの」という認識なのです。

皆様、バブル時代の預貯金の利率ってご存知ですか?

バブルの頃は7%とかです。

現在はというと0.001%ですよ。

視力みたいな数字ですね!

どのくらい違いがあるかというと、、、

そりゃ、貯金するよね!!

銀行に預けると言う事は、銀行に「僕らがお金を貸している」という事です。

なのに、金利は借りる側(銀行)が決めているんです。

例をあげると、友人が

500万円貸して!!

うん…。一年間ね…。

ありがとう!

利息は500円でいいでしょ?

ってか、あたしが決めるから。

冗談顔だけにしろよな??

そして、半年後…

貸してたお金の一部金を返してよ

コンビニATMを使って返してもらいました。

あ、今日は休日だから手数料が330円ね

ふざけんなよ!

500万円1年貸して500円でぞ!

なんで、手数料330円も取るんだよ!

冗談顔だけにしろよな!

もう、どう考えてもこんなやつ(銀行)に、お金なんか貸さないですよね?

1998年にたくぎん(北海道拓殖銀行)がつぶれるまでは、銀行が破綻するなんてありえないとされていた時代です。

預貯金(利率7%)は、株や債権と違ってリスクがない…

ローリスク・ハイリターンの超優良金融商品だったわけですね。

そりゃあ、預貯金するわ!

他に目移りしようのない超優良金融商品なんですもの。

しかし、その後「失われた10年」「リーマンショック」と時代は変わりました。

それでも僕らのマインドは親に言われた「貯金しなさい」が脳裏に焼き付いて、健気に預貯金というローリスク・ゼロリターンの商品にお金をつぎ込んでいるのです。

もはや、預貯金にはお金を育てる能力はありません。

なんのリスクも背負わずにお金が増えた味を知っている親たちは、今もまだその味がすると思い込んで、僕らに味のしないガムを勧めているのです。

なぜ、あなたは他にも良い金融商品あるのに手を出さないのでしょうか?

それは、お金のことを学ばせてもらえなかったからです。

お金の勉強をしなかった、あなたが悪いわけではありません。

大人があなたにお金のこと学ばせなかったんです。

人は「知らないもの」に恐怖します。

原始人からしたら「ガスコンロ」なんて得体の知れないものは恐怖でしかないはずです。

あなたは、「投資」を得体の知れないものと恐怖しています。

本当は、ガスコンロみたいに便利で必需なものであるのに関わらずです。

さぁ、お金を学ぶ事から逃げないで、お金と向き合いましょう。

学べば学ぶほど、「預貯金しかない」という状況はリスキーだと言う事がわかります。

じゃあ、他に何を持てばいいの?

具体的な答えは、人それぞれです。[

お金の増やし方は、「年齢」「家族構成」「収入状況」「持ち家か賃貸か」そして、何のためにお金を用意するかを明確にする必要があります。

お金のない人は決まって「お金が欲しい」とは言いますが「なんのために」という目的を持っていません。

お金がたくさん欲しいと言う人は、お金をたくさん使いたい人の言葉です。

裏を返せば「浪費家気質」なので、絶対にお金は貯まりません。

お金の勉強の第一歩は「目的を決める」ってことか!

そうです。

まずは自分のライフプランを把握することです!

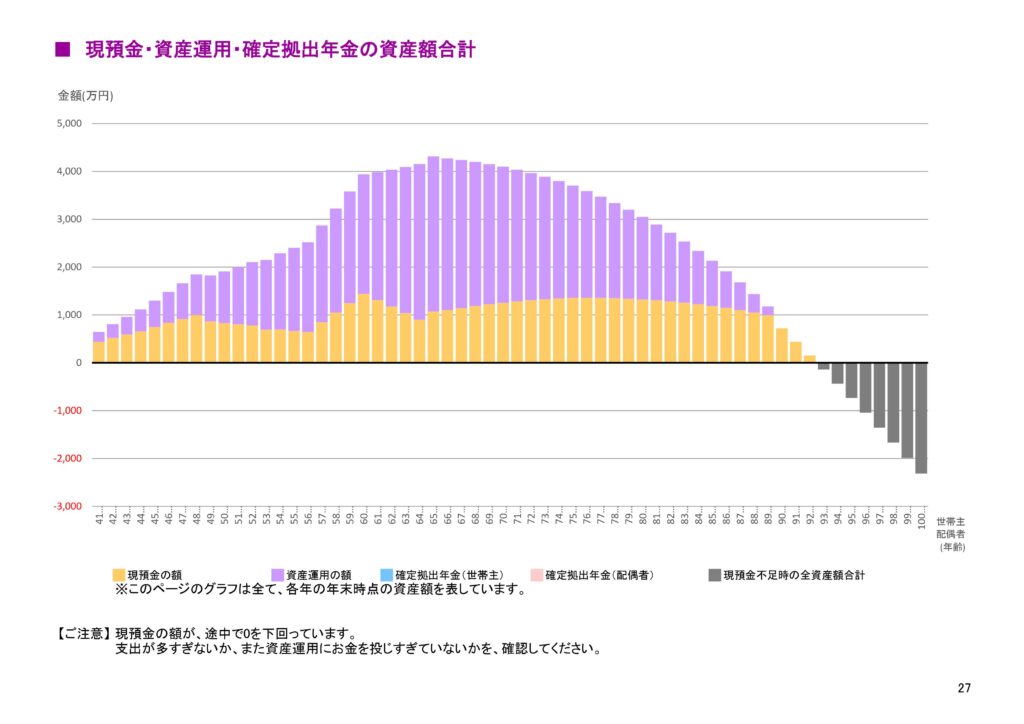

ちなみに、僕の現在のライフプランでは「93歳」でお金が底を尽きる計画です。

下の表が僕のお金の推移です。

黄色い部分が「給与」だけの部分です。

紫の部分が資産運用で増やす部分です。

給与だけじゃ全然足りないでしょ??

資産運用してなかったら、60歳くらいで底をつくんじゃないかな??

え?

こんな(紫)に、増えるの??

勉強不足だな

とは言え、いきなり知識ゼロで投資を選択するのも難しいですよね。

実は、先ほどの資料は僕の信頼する「無料ファイナンシャルプランナサービス(お金のみらいマップ)」で作ってもらったものです。

僕が信用した理由は「押し売りが絶対にない」と言う事です。

普通はファイナンシャルプランナーに相談すると

うーん…そうですね…保険を見直しましょう!!

ファイナンシャルプランナーの多くは「企業系FP」と言って、保険会社の企業に属していることが多いです。

雑な言い方をすると「なんでも保険で解決しようとしてくる」という側面があります。

ただ、僕のおすすめする「お金のみらいマップ」さんは、僕のポートフォリオ(資産状況)を見て

色々と分散投資していていいですね。

もう少しだけ、支出を抑えて投資に回したいですね。

商品選びなどは、ライフプランにバッチリあってると思います。

と言って、30枚にもおよぶ家計分析シートを作ってくれました。

ファイナンシャルプランナー無料相談サービスが、気になる方はコチラをクリックしてください。

また、もう少し投資の事が気になる方は、こちらのブログを読んでみてください。

それでは、このブログを読んでくれたあなたが少しでもお金に困らない人生になる事を祈ってペンを置きます。